過払い金返還請求とは?手続きの流れやメリット・デメリット

「過払い金」は払いすぎた利息で、「過払い金返還請求」は払いすぎた利息を取り戻す手続きのことと聞いたことがある方は多いと思います。

でも、消費者金融やクレジットカード会社に言われたとおりに返済していただけなのに、なぜ過払い金が発生するのでしょうか?

ここでは、過払い金が発生する仕組みや、過払い金返還請求の手続きの流れ、メリット・デメリットなどをわかりやすくご紹介します。

先にお伝えすると、過払い金返還請求を行うことで信用情報機関に登録(ブラックリスト)されてしまうケースもあるので注意が必要です。

どういった場合に、信用情報機関に登録(ブラックリスト)されるのかも詳しく解説しますので、過払い金が気になる方はぜひ最後までご覧になってください。

過払い金返還請求とは

過払い金返還請求とは、払いすぎた利息(過払い金)を返してもらうための法律で認められている手続きのことです。

カードローン・キャッシングなどの返済で、貸金業社から指定される金額を返済していたことで、過払い金が発生している可能性があります。

その本来払わなくても良い金利を取り戻すための手続きが過払い金返還請求になります。

過払い金が発生する仕組みとは?

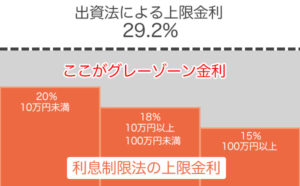

カードローン・キャッシングなどの金利は自由に決めて良いわけではなく、法律によって上限が定められており、現在は、どの消費者金融も銀行カードローンも上限が20%になっています。

・借入額10万円未満:20%

・借入額10万以上100万円未満:18%

・借入額100万円以上:15%

しかし以前は「29.2%」を上限金利とする貸金業社が非常に多くあったんです。

利息制限法では20%が上限のはずなのに、なぜ約10%も高い29.2%という金利を払う必要があったのでしょうか?

なぜ高い金利を払っていたの?

その理由は「出資法」という別の法律の上限金利が29.2%だったから。

利息制限法の上限金利は20%だったのですが、出資法では29.2%が上限となっていて、2つの法律で上限金利に大きな差がありました。

この「利息制限法」の上限金利と「出資法」の上限金利の間の金利を「グレーゾーン金利」と呼んでいます。

当然、高い金利で貸し付けを行いたい貸金業社は、20%ではなく29.2%を上限として貸し付けを行なっていたんです。

グレーゾーン金利に罰則はなかったの?

「法律が2つあるからって高い金利をとってもいいの?」と思われるかもしれませんが、利息制限法には刑事罰がありませんでした。

一方、出資法には「5年以下の懲役もしくは1,000万円以下の罰金」という刑事罰がありました。

当時は20%を上回る金利を設定しても29.2%を超えなければ法律によって罰せられることはなかったんです。

「みなし弁済」で返還請求もできませんでした

以前、「貸金業法」に「みなし弁済」と呼ばれる制度がありました。

これは、一定の要件を満たしていれば、利息制限法の上限を超える金利で利息を受け取っても有効とするというものでした。

消費者は「自分が払っている金利はグレーゾーン金利なのでは?」と気がついても、このみなし弁済があったために返還を求めることができなかったんです。

ここまでの流れを見ると、非常に消費者が不利となる融資が行われていたことがわかるのではないでしょうか。

現在はグレーゾーン金利もみなし弁済も撤廃されています

2010年(平成22年)6月18日に、改正貸金業法が完全施行され、出資法の上限金利が20%に引き下げられ、グレーゾーン金利も撤廃となりました。

これにより、グレーゾーン金利分の払いすぎていた利息を過払い金返還請求として返してもらえるようになったんです。

過払い金はどうやって判断するの?

貸金業社からグレーゾーン金利で借り入れをしていた分を、利息制限法の金利で引き直し計算をすると過払い金があるかどうかがわかります。

まず、利息制限法の金利以上に払っていた金利を洗い出して、元金の返済に充当します。元金が0円になっても払っていた利息があれば過払い金が発生していることになります。

なんだかややこしいですが、実際に過払い金返還請求を行う時には、弁護士・司法書士などの専門家が詳細に計算してくれるのであまり難しく考えなくても大丈夫ですよ。

過払い金があるとどうなるの?

過払い金は、本来払わなくて良いはずの利息ですが、過払い金が発生している場合の対応は2つあります。

1.お金が戻ってきます

利息制限法による利息の引き直し計算で、元金の返済が終了しているにも関わらず、なおも支払っていた利息があれば、それが過払い金となりお金が戻ってきます。

すでに完済している取引から過払い金がある場合は、こちらに該当することになりますね。

2.返済が減額されます

過払い金があることはわかり元金の返済に充当したけど、それでもまだ元金の支払いが残っていた場合はこちらになります。

現在も貸金業者の返済を行なっている場合は、こちらに該当することもあります。

例えば、元金の返済が残り50万円で過払い金が10万円だった場合、過払い金を元金返済に充当することで元金残額を40万円にして、今後は40万円の返済を行なっていくことになります。

また、交渉によっては将来払わないといけない利息を丸ごとカットしてもらえるケースもあります。

後ほど詳しく解説しますが、過払い金返還請求を行ってこちらのケースとなった場合は、信用情報機関に載ってしまう(ブラックリスト)というデメリットがあるので注意が必要です。

過払い金が発生しているのはこんな人

過払い金が発生している可能性があるのは、以下の2つのどちらかに該当する人です。

1.平成22年(2010年)6月17日よりも前にお金を借りた人

改正貸金業法は平成22年(2010年)6月18日に完全施行されていますので、この前日までにお金を借りていた人は過払い金が発生している可能性があります。

2.借金の完済から10年以内の人

過払い金返還請求には時効があり、期間は「最後に返済・借り入れをした日から10年」になります。

もちろん、完済した人でも完済した日から10年以内であれば過払い金返還請求を行うことができます。

また、2020年4月1日から施行された改正民法では、2020年4月1日よりも後に完済して発生した過払い金は、「過払い金請求ができることを知った日から5年を経過すると時効」ということになりました。

この過払い金が発生している人というのは、言い換えれば「過払い金を請求できる条件」となります。

該当しないと絶対に請求できないということではありませんが、気になる場合や時効が近い方は早めに専門家に相談した方が良いでしょう。

過払い金返還請求のメリット

過払い金の最大のメリットは払いすぎていたお金が戻ってくることです。

過払い金が戻ってきます

まだ返済中であっても利息が戻ってくるか元金が減額となり、完済済みであればお金が返ってきます。

これは過払い金返還請求の目的であり最大のメリットでもあります。

弁護士・司法書士に依頼することで取り立てが止まります

これは過払い金返還請求を弁護士・司法書士に依頼することのメリットなのですが、現在も返済を行なっている場合、過払い金返還請求を弁護士・司法書士に依頼すると、返済の義務が一時的になくなり、取り立ても止まります。

精神的に非常に安心できるというのも、大きなメリットと言えます。

過払い金返還請求のデメリット

過払い金返還請求の最も大きなデメリットは、信用情報機関に載ってしまう(ブラックリスト)ケースがあることです。

ただし、過払い金返還請求しても、必ずブラック入りするわけではなく載ってしまうパターンは決まっています。

過払い金返還請求でブラックリストに載るケースとは?

どのような場合にブラックリストに載るのかというと、「過払い金返還請求をしても債務が残ってしまう場合」です。

過払い金返還請求をして払いすぎた金利を元金の返済に充当したとしても、借金が残ってしまうことがあります。

この場合は、過払い金返還請求ではなく、債務整理の中の「任意整理」という手続きを行なったことになってしまうんです。

その結果、債務整理を行なったとして信用情報機関に「5年間」記録が残ることになります。

ブラックリストに載ってしまうデメリット・リスクは、

・クレジットカードの新規発行ができなくなる

・すでに発行しているクレジットカードも使えなくなる

・ローン、分割払いができなくなる

などです。

一生続くわけではないのですが、ブラックリストに載っている5年間(ケースによっては10年間)はこういった制限を受けることになります。

なお、すでに完済している場合と、返済中でも過払い金返還請求で過払い金が返ってくるケースではブラックリストに載ることはありません。

自分がどちらに該当するのかを自己判断するのはなかなか難しいと思いますが、でも大丈夫です。

多くの弁護士事務所・司法書士事務所では、過払い金返還請求についての相談は何回でも無料で受け付けていることが多いんです。

改正貸金業法が施行されてから今年でちょうど10年です。

これだけの期間があるということで、「どの会社からいくら借りているのかわからない」「いつ契約したのかわからない」など、過払い金返還請求をしたいけど不明点だらけという人も決して少なくありません。

わからないことがあるからといって泣き寝入りする必要はありませんので、時効になってしまう前に弁護士・司法書士に相談してみてください。

過払い金返還請求は専門家に依頼する必要があり費用がかかる

過払い金返還請求は弁護士・司法書士などの専門家に依頼するのが一般的です。

過払い金返還請求は絶対に自分ではできない手続きということではないのですが、細かい計算と債権者との和解交渉が必要なので、自分で行うのは非常に困難なんです。

専門家(弁護士・司法書士)に過払い金返還請求を依頼すると、当然費用がかかってしまいます。

過払い金が多く戻ってくる場合は、着手金などもその中から払うことができますが、そう多くない場合は費用の方が高くなってしまうことも考えられます。

またこの場合は過払い金返還請求ではなく他の方法で債務整理を行なった方が良い場合もあるでしょう。

過払い金返還請求をした業者からはお金を借りられなくなる

過払い金返還請求をすると、その相手先業社の社内リストに半永久的に記録が残ることになり、この状態を「社内ブラック」と呼んでいます。

これはすでに完済した人も同じで、記録として社内情報に載ってしまうことになります。

社内ブラックになると、その業者から再度お金を借りるのが難しくなります。

過払い金返還請求をした貸金業社からは、これ以降お金を借りられなくなると思っておいたほうが良いでしょう。

なお、過払い金返還請求をして過払い金が戻ってきた場合は、信用情報機関に記録が残ることはないので、他の貸金業社からであればお金を借りることができます。

少なくとも過払い金返還請求が理由で借りられないということはありません。

過払い金返還請求 手続きの流れ

過払い金返還請求は弁護士・司法書士などの専門家に依頼するのが一般的ですので、相談をすることがスタートになります。

ここでは弁護士・司法書士に依頼した場合の一般的な例をご紹介します。

1.弁護士・司法書士と契約

非常に多くの専門家(弁護士・司法書士)が、過払い金返還請求についての相談は無料で受け付けています。相談の結果、過払い金返還請求を依頼することが決まったら契約を結ぶことになります。

この相談の時点で、過払い金が戻ってくるのか、それとも元金の減額となるだけで支払い義務は残ってしまうのかがわかります。

債務が残る場合は任意整理となるので、過払い金返還請求とは異なる流れとなります。

2.受任通知が送られる

弁護士・司法書士は、債務者と契約をすると全ての債権者に受任通知を送り、受任通知を受け取った貸金業社は、これ以降債務者本人に直接取り立てを行うことができなくなります。

返済の義務も一旦止まりますので、支払いもストップすることができます。

3.利息制限法の上限金利による金利の引き直し計算が行われる

債権者から送られてきた取引履歴に基づいて、利息制限法の上限金利による金利の引き直し計算が行われ、これにより過払い金がいくらあるのか正確な金額がわかります。

※貸金業社から取引履歴が届くまでに1ヶ月~3ヶ月程度かかることもあります。

4.貸金業社へ返還請求が送られる

弁護士から貸金業社へ過払い金返還請求書が送られ、その後、電話または書面などで返還交渉を行います。

これで交渉がうまくいけば6の合意書の取り交わしに進み、うまくいかなかった場合は、訴訟を起こして和解を目指すことになります。

5.訴訟

交渉がうまくいかなかった場合は、訴訟を行う流れとなり、裁判でお互いの主張や反論が繰り返され、ある程度のところで裁判所が和解を勧告することになります。

6.和解、過払い金が戻ってきます

和解の内容が記載された合意書を作成し取り交わし、過払い金が口座振込で返還されます。

過払い金返還請求の費用の相場は?

過払い金返還請求の費用の内訳は、大きく2つに分かれます。

専門家(弁護士・司法書士)に依頼するために支払う費用のことで、和解の成功や訴訟などの内容に関係なく、一定金額を支払います。

<報酬>

過払い金額の20%など、戻ってきた金額から一定の割合を支払うのが一般的です。

弁護士事務所と司法書士事務所が公式サイトに記載している目安となる過払い金返還請求の費用をご紹介します。

大手A法律事務所(弁護士)の過払い金返還請求の費用

すでに完済している人、または過払い金が戻ってくる場合

| 着手金 | 無料 |

| 報酬金(事務手数料) | ・任意交渉で過払い金が返還された場合 事務手数料2万円+返還金額に20%を乗じた金額(税抜) ・訴訟で過払い金が返還された場合 事務手数料2万円+返還金額に25%を乗じた金額(税抜) |

過払い金返還請求をしても債務が残る場合

任意整理料金になります。

| 着手金 | 1社あたり4万円 ※債権者から訴訟されている場合は6万円 |

| 報酬金(事務手数料) | ・任意交渉で過払い金が返還された場合 事務手数料2万円+返還金額に20%を乗じた金額(税抜) ・訴訟で過払い金が返還された場合 事務手数料2万円+返還金額に25%を乗じた金額(税抜) |

B弁護士事務所の過払い金返還請求の費用

| 着手金 | 相手先1社につき2万円(税抜) |

| 成功報酬 | ・裁判なしで回収した場合:過払い金の20% ・裁判を行なって回収した場合:過払い金の25% |

返済中の人の場合

過払い金返還請求ではなく任意整理の料金になります。

| 着手金 | 相手先1社につき4万円(税抜) |

| 成功報酬 | ・債務者の主張どおりに減額・免除できた場合 解決報酬金1万円+減額・免除額の10% ・債務者の主張通りに減額・免除できて、かつ任意の交渉で過払い金が変換された場合 ・債権者主張の債務額が減額・免除され、かつ訴訟によって過払い金が返還された場合 |

C司法書士事務所の過払い金返還請求の費用

| 着手金 | 無料 |

| 過払い金報酬金 | 返済額の20%~ |

※依頼者の状況によって費用が変わります。

D司法書士事務所の過払い金返還請求の費用

過払い金が戻ってくる場合

| 基本報酬 | 相手先1社につき1万円 |

| 過払い金回収報酬 | ・裁判なしで回収した場合:過払い金の20% ・裁判を行なって回収した場合:過払い金の25% |

| 過払い金が1社につき300万円を超える場合 | 過払い金の15%相当額 |

過払い金返還請求をしても債務が残る場合

任意整理となりますので、費用が変わります。

| 基本報酬 | 相手先1社につき15,000円 |

| 着手金 | 相手先1社につき15,000円 |

| 減額報酬 | 債権者主張額と実際の和解額の差分の10% |

| 過払い金回収報酬 | ・裁判なしで回収した場合:過払い金の20% ・裁判を行なって回収した場合:過払い金の25% |

| 過払い金が1社につき300万円を超える場合 | 過払い金の15%相当額 |

専門家(弁護士・司法書士)は過払い金返還請求に柔軟に対応してくれる

非常に多くの弁護士事務所・司法書士事務所が過払い金返還請求の対応を柔軟に行なっています。

まず、ほとんどの場合が依頼前に過払い金があるかどうかの診断を無料で行なってくれますので、費用よりも過払い金の方が高いことがわかった時点で依頼することができます。

過払い金の問題は、そもそも「自分に過払い金があるの?ないの?」というところからスタートするのではないでしょうか。

その答えは一人で悩んでいてもなかなか解決しませんので、まずは無料相談を利用して、自分に過払い金があるかどうかをハッキリさせることから始めてみると良いでしょう。

過払い金返還請求の必要書類

過払い金返還請求の詳細な書類は専門家(弁護士・司法書士)が作成してくれるので、依頼時には運転免許証などの「本人確認書類」と「印鑑」さえあれば、お任せできることもあります。

ただ、用意しておくと過払い金の相談がスムーズに進む書類もあります。

過払い金返還請求に用意しておきたい書類

・貸金業社との契約書

複数の貸金業者と契約している場合は、すべて持参します。

・借り入れ、返済の内容がわかるもの

利用明細、預金通帳の履歴など、借り入れと返済の流れがわかるものがあるとなお良いでしょう。取引履歴は弁護士から債権者への開示請求が行われるのですが、明細書や領収書などが手元にあれば持参できるようにしておいてください。

・取引先一覧

債権者が複数ある場合は、その取引先を一覧まとめておくと弁護士・司法書士の方がわかりやすいです。必須ではないですが、限られた時間の中での過払い金返還請求の相談がスムーズに進みます。

利用していた貸金業社が不明!調べる方法はある?

平成22年(2010年)6月17日よりも前にキャッシングやカードローンを利用してたけど、業者名も覚えていないし、契約書なども破棄してしまったという方もいらっしゃると思います。

「借りた業者がわからないと過払い金返還請求ができない・・・」と思われるかもしれませんが、そんなことはありません。

まず、弁護士などの専門家は貸金業社に取引履歴の開示請求をするのですが、貸金業社はこれに応じなければいけない法的義務があります。

また、念の為自分でも信用情報機関に照会をかけて、開示請求することもできます。

すでに完済していて契約そのものを解除している場合は貸金業社の情報が削除されていることもありますが、過払い金返還請求を行う前にどの業者からどれくらい借りているかを把握する目的で、自分の信用情報を取り寄せる方は多くいらっしゃるようです。

■信用情報機関名と主な登録業種

| 信用情報機関名 | 主な登録業種 |

| CIC | 信販系会社・クレジットカード会社など |

| JICC(株式会社 日本信用情報機構) | 消費者金融・信販会社など |

| KSC(一般社団法人 全国銀行協) | 銀行・信用金庫など |

開示方法や価格は3社で異なりますが、開示請求は一般市民向けの制度なので決して難しい手続きではありません。

▼CICの開示方法

・情報開示とは(自分の信用情報を確認)

https://www.cic.co.jp/mydata/index.html

▼JICCの開示方法

・信用情報の確認

https://www.jicc.co.jp/kaiji/

▼KSCの開示方法

・本人開示の手続き

https://www.zenginkyo.or.jp/pcic/open/

過払い金返還請求Q&A

ここでは過払い金返還請求の不明点などをQ&Aでご紹介します。

過払い金返還請求をするとどれくらいでお金が戻ってくるの?

早ければ3ヶ月~6ヶ月程度で過払い金が戻ってくることになります。

弁護士などに過払い金返還請求を依頼すると、すべての貸金業社に取引履歴の開示請求が送られるのですが、実際に取引履歴が送られてくるまでに、業者によって1ヶ月~3ヶ月程度かかります。

取引履歴を使って利息制限法の上限金利による金利の引き直し計算を行って、それから資料作成を行い、貸金業社に和解交渉(過払い金返還請求)を行います。

過払い金返還請求から和解が成立して過払い金が返金されるまでに大体2ヶ月~3ヶ月ほどかかるので、専門家に依頼をしてからお金が戻ってくるまでに早ければ1ヶ月~6ヶ月程度かかるわけです。

和解交渉がうまくいかず訴訟となった場合はさらに追加で時間がかかることになります。

お金を節約したい!過払い金返還請求は自分じゃできないの?

過払い金返還請求は自分でもできないことはないのですが、おすすめはしません。

自分で過払い金返還請求を行うメリットは、弁護士費用などの専門家に支払う費用を節約できることで、これ以外のメリットはなく、むしろデメリットの方が多くなります。

過払い金返還請求を自分で行うデメリットとは?

取り立てと返済が止まらない

過払い金返還請求を専門家に依頼すると、貸金業社に受任通知が送られます。

この受任通知を受け取った貸金業社は、債務者に直接取り立てをすることができなくなります。また、返済義務も一時ストップするので支払いをしなくても良くなります。

自分で過払い金返還請求をすると、この受任通知が送られないので、返済義務は続きますし、取り立ても止まりません。

時間と手間がかかります

過払い金返還請求は、専門家に依頼しても早くて3ヶ月~6ヶ月もかかる手続きになります。

法律の素人である私たちが仕事、家事、育児など自分の日常生活を送りながら過払い金返還請求をするとなると、さらに時間が必要になるでしょう。

取り立てを受けながら、複雑な手続きをひとりで行うのは途中で心が折れてしまいそうです・・・。

少額しか取り戻せないことがある

ひどい貸金業社では、相手が素人だとわかると取引履歴を開示した際に「これで貸し借りはもうナシにしませんか?」と持ちかけてくるところもあるようです。

こういったやり方を「ゼロ和解」と呼んでおり、一見、利用者にもメリットがあるようにも思えますが、ゼロ和解に応じてしまうと過払い金を取り戻せなくなることがあります。

弁護士に過払い金返還請求を依頼することにデメリットがあるとすれば、費用がかかることくらいです。

過払い金返還請求をしても弁護士報酬の方が高ければお願いする意味はありませんが、戻ってくる金額の方が多いなら依頼を検討するべきでしょう。

例えば過払い金が100万円あることがわかったとして、事務手数料2万円と過払い金の20%を弁護士報酬として支払うとしても合計22万円なので78万円は戻ってきます。

これらは返ってくる過払い金の中から支払うものなので、お財布に余裕がなくなることはありません。

※着手金がある場合は先払いとなります。

できるだけたくさんの金額を取り戻すためにも、過払い金返還請求は弁護士などの専門家(弁護士・司法書士)に依頼するようにしましょう。

過払い金があったけど貸金業社が倒産してた!どうなる?

残念ですが、過払い金があっても貸金業社が倒産していたら過払い金返還請求はできません。倒産によって貸金会社そのものがなくなるということは、請求先もなくなるということなんです。

どこにも過払い金返還請求をすることができない状態のため、手続きは不可となります。

ただし、倒産した際に別の貸金業者などに債権が譲渡されている場合があります。

この場合は過払い金返還請求ができる可能性もありますので、諦める前に相談してみてください。

過払い金返還請求は弁護士と司法書士のどちらに依頼すべき?

弁護士さんのホームページのコラムでは「弁護士に依頼する方が安心」、司法書士は「140万円を超える過払い金返還請求でなければ司法書士でも問題ありません」などと記載されている例も見受けられるので、迷ってしまう方も多いと思います。

弁護士と司法書士は、1件あたりの過払い金返還請求で扱える金額が異なります。

・司法書士:1債権者あたり140万円まで

つまり、1件あたり140万円を超える過払い金があれば弁護士にしか過払い金返還請求を依頼できないということになります。

司法書士に依頼した場合、過払い金が140万円を超えると和解交渉や訴訟も行えなくなります。

また、司法書士は簡易裁判所以外で代理人になることはできません。

地方裁判所などに出頭することになった場合は、ひとりで行くようにと言われることは実際にありえます。

弁護士の方がメリットが多いように思えますが、しかし実際140万円を超える過払い金が発生することはそうそう考えにくいというのが現実です。

弁護士に依頼する本来のメリットは、無制限で法律に対応できるというところでしょう。

全ての弁護士事務所が過払い金返還請求に親切に対応してくれるとは限りません。

安くはないお金を払って依頼するわけなので、弁護士と司法書士の2つに分けるのではなく、「電話対応が非常に良かった」とか「説明がわかりやすく頼り甲斐がありそう」とか、安心して相談できる専門家かどうかを個別に判断すると良いでしょう。

クレジットカードでも過払い金は発生してる?

クレジットカードの利用でも過払い金が発生している可能性はあります。

ただし、これはクレジットカードのキャッシング枠に限った話で、ショッピング枠に関しては、どれだけ手数料を払っていたとしても過払い金にはなりません。

銀行カードローンの利用でも過払い金返還請求はできる?

結論から言うと、銀行カードローンでの過払い金返還請求はできません。

なぜかと言うと最初の方で説明した通り過払い金は主に、

・出資法の上限金利

・利息制限法の上限金利

・貸金業法のみなし弁済

の3つの制度の要素が複雑に絡まって生まれたグレーゾーン金利によるものです。

一方、銀行カードローンは今も昔も「銀行法」に基づいた運営・貸し付けを行なっているので、そもそも過払い金が発生していないんです。

そのため、銀行カードローンでどれだけ長く借り入れ・返済を繰り返していたとしても過払い金が発生していることはありません。

債権者と和解できずに訴訟になった場合にリスクはありますか?

払いすぎたお金を取り戻したいだけなのに、訴訟なんて・・・と思われるかもしれませんが、心配は不要です。

基本的には訴訟になっても債務者は裁判所に行かなくても大丈夫ですし(司法書士に依頼して過払い金が140万円を超えた場合など、特殊なケースでは債務者の出頭が必要)、訴訟の記録が信用情報機関に登録されるようなこともありません。

ただし、訴訟が長引く可能性は十分に考えられますし、長くなってしまうと1年ほどかかるケースもあります。

当然、実際に過払い金が戻ってくるまでの期間も1年以上になります。

そもそも過払い金返還請求をやるべき?

過払い金返還請求を行うことのデメリット・リスクは、

・郵便物や電話などから家族にバレてしまうリスクがある

・過払い金返還請求を行なった貸金業社は、その後利用できなくなる可能性がある

・弁護士費用などの支出がある

など。

これらのリスクがあることは理解しておかないといけませんが、そもそも払いすぎたお金があること自体が腹立たしいですし、取り戻せるなら取り戻した方が良いのではないでしょうか?

過払い金返還請求を行なっても債務が残ってしまうことがあったとしたら、そのまま任意整理をすべきなのか、他の債務整理の方が良いのかを専門家に相談することもできるので、借金の返済計画をより前向きに立てることにもつながります。

過払い金返還請求を行うかどうかを判断するためにも、まずは弁護士や司法書士の無料相談を試してみると良いでしょう。

【まとめ】過払い金返還請求は消費者の権利

まず、これは絶対に覚えておいて欲しいのですが、過払い金返還請求には時効があります。

すでに改正貸金業法の施行から10年立っていますし、例えば、9年前に完済した借金であれば、あとたったの1年で時効になってしまうのです。

完済してから10年経過してしまうと、過払い金があったとしても請求が難しくなってしまうので、なるべく早めに専門家(弁護士・司法書士)に相談すべきでしょう。

後から、「やっぱり過払い金返還請求をやっておけば良かった・・・」と思ってもお金を返してもらうことはできないのです。

なお、過払い金返還請求は法律で認められている消費者の権利です。

「弁護士に依頼するなんて・・・」と、なんとなく不安があるかもしれませんが、対価を支払って自分でできないことを法律のプロにお任せするだけなので心配無用です。

もちろん秘密厳守で行われるので、家族や会社に過払い金返還請求を行なっていることが弁護士・司法書士から伝わることは絶対にありませんし、債権者から伝わることももちろんありません。

時効となってしまう前に、過払い金返還請求で払いすぎた利息をしっかり取り戻してください。