「債務整理のチカラ」では、借金を返せない、返済が苦しいという方に、様々な債務整理方法や相談先をお伝えします。自己破産をはじめ、任意整理や個人再生など、あなたの状況にピッタリな債務整理方法を選択して、返済を楽にしていきましょう。借金の返済ができなくなった時の相談先も紹介します。

![]()

「債務整理のチカラ」では、借金を返せない、返済が苦しいという方に、様々な債務整理方法や相談先をお伝えします。自己破産をはじめ、任意整理や個人再生など、あなたの状況にピッタリな債務整理方法を選択して、返済を楽にしていきましょう。借金の返済ができなくなった時の相談先も紹介します。

こんなお金の悩みはありませんか?

お金の問題は家族にも相談しにくいものですし、ついひとりで抱え込んでしまいがちですが、借入額や収入、返済状況などによって借金を整理する方法はちゃんとあります。

それが「債務整理」です。

債務整理と言うと、弁護士費用が高い、会社にバレる、家族に迷惑をかけるなどのネガティブなイメージがあるかもしれませんが、そもそも債務整理はお金の問題を抱える人のための制度です。

債務整理にもデメリットはありますが、借金を抱えていて資金がない状態でも着手することができますし、決してマイナスになるものではないのです。

借金を清算して新たな人生の一方を踏み出せるために、ぜひ「債務整理とは何か?」ということを正しく理解していきましょう。

債務整理は、「借金の支払いを減額する」「支払い期限に余裕を持たせる」、または「返済を免除(免責)する」などの借金問題を解決する手続きの総称になります。

債務整理には具体的に4つの種類があり、借入額・件数や返済能力によって適切な債務整理の方法を選択することになります。

任意整理は貸金業者と交渉することで借金の金額を減らしたり、毎月の返済額を調整することで、支払い負担を軽くして完済を目指す手続きのことで、債務整理の中で、最もよく使われる方法になります。

任意整理の交渉内容としては「将来的に発生する利息をカットして、3~5年程度の長期分割払いをする」「一括返済する代わりに債務そのものを減額する」などの形で交渉を進めることになります。

任意整理の交渉手続きは弁護士、司法書士が行うのが一般的ですが、あくまでも相手方との和解交渉になるので、裁判所を通す手続きではありません。

個人再生や自己破産といった債務整理と比べると手続きは比較的簡単です。

また、任意整理の場合、債務整理をしたくない一部業者を除いて整理するといった方法も可能となっています。

個人再生は、返済が難しいことを裁判所に認めてもらうことで借金そのものを減額して、その返済を3年~5年かけて分割返済するための手続きです。

個人再生を行うと債務は原則として5分1まで減額されることになり、残った債務を3年~5年で完済します。

個人再生が可能となるのは、債務が総額5,000万円以下であり、継続した返済が可能と見込まれる方になります。

個人再生では持ち家、車、生命保険などの資産は持ち続けることができます。

個人再生は、持ち家などを処分したくないとき、任意整理を行なっても返済しきれないくらい借金の額が大きいときなどに向いている債務整理の方法になります。

特定調停は簡易裁判所が債権者と債務者の話し合いを仲裁することで、借金の返済条件の軽減に合意するように調整する手続きです。

特定調停は自分で申し立てを行うことになるため、弁護士・司法書士といった専門家に依頼するものではありませんので、債務者に専門的な知識がなくても裁判所の窓口で必要書類などを確認して、自分で手続きを進めていけるようになっています。

特定調停ができるのは、継続した返済能力(収入)が見込まれ、減額された借り入れ額を3年程度で返済できる方になります。

任意整理と同じく特定調停の申し立てをする相手先を選ぶことができますが、必要書類は全て自分で用意しなければいけませんし、債権者との交渉を行うための簡易裁判所への出廷も自分で行う必要があります。

自己破産は裁判所を通して自由財産以外の財産を清算して、借金の支払い義務を免除してもらう手続きで、持ち家や車などの高額な財産を残すことはできませんが、文字どおり借金がゼロになるので、返済の義務がなくなります。

また自己破産後の収入はそのまま手元に残ることから、今後の生活を前向きに歩んでいくことができます。

ただし、自己破産をしても「非免責債権」となる支払いは免責にすることができません。

「非免責債権」となるものには、税金や交通違反など罪による罰金や、養育費、損害賠償義務などがあります。

自己破産は借金がゼロになる債務整理なのでメリットも非常に大きいですが、他の債務整理と比べるとデメリットも多いので、本当に自己破産をすべきなのかしっかり検討する必要があります。

払いすぎた利息を返還請求する手続きのことを過払い金返還請求と呼んでいます。

払いすぎた利息が「過払金」になるのですが、なぜ過払金が発生しているのかを順を追って見ていきましょう。

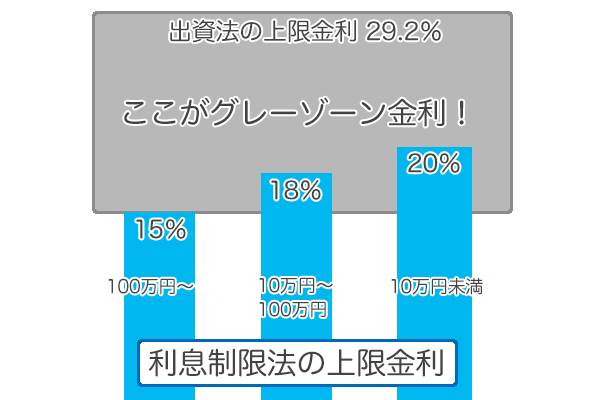

まず貸金業社などからお金を借りる際の金利は各業者が自由に設定しているわけではなく、「利息制限法」という法律によって上限が決められています。

しかし、この一方で「出資法」という法律もあり、以前は出資法の上限金利を29.2%に定めてありました。

利息制限法と出資法の上限金利に差があったのです。

この「利息制限法の上限金利以上、出資法の上限金利まで」の金利をグレーゾーン金利と呼んでいて、以前の貸金業社は実際にグレーゾーン金利で貸付を行なっていました。

利息制限法には罰が科せられませんが、出資法は違反すると刑事罰があります。

各業者は罰則を受けない利息制限法の上限金利ではなく、出資法の上限金利を優先することで刑事罰を受けずに高い金利で利息を取っていたのです。

しかし、2006年に貸金業法が改正されることになり、出資法の上限金利も利息制限法と同様に20%まで引き下がることになりました。

こういった経緯からグレーゾーン金利は撤廃されることになり、払いすぎていた金利を過払金として返還請求できるようになったのです。

過払い金返還請求が認められると、現在抱えている借金が減額されたり、払いすぎていた分のお金が実際に戻ってくることもあります。

過払い金返還請求ができるのは、以下に該当するケースです。

心当たりがある場合は、ぜひ過払い金返還請求を検討してみてください。

債務整理のメリット・デメリットにはどのようなものがあるのでしょうか?ここでは債務整理に共通するメリット・デメリットを見ていきましょう。

債務整理を行う目的は借金の減額または返済の免除(免責)になりますので、「借金が減る」「債務がなくなる」ということが最大のメリットになります。

実際にどれくらい借金や返済額を減らせるのかは、借り入れ額、返済歴、手続きの方法(任意整理・個人再生・特定調停・自己破産)などで変わってきますが、今よりも返済負担が軽くなることは間違いありません。

また、相手先からの催促や督促状に困っている場合も債務整理が非常に有効になります。

弁護士に債務整理を依頼すると、その時点で債権者から債務者への督促が止まることになるのです。

債務整理を依頼すると、弁護士は債権者に対して「受任通知」という書面を送ります。

この受任通知を受け取った債権者は、それ以降債務者に対して直接の取り立てを行うことができなくなり、返済も一時的に止めることができます。

債務整理のデメリットは大きく2つあり、ひとつは、債務整理を行うための費用が必ずかかること。

裁判所への必要な費用を払うことになりますし、特に高額となるのが弁護士などの専門家に債務整理手続きを依頼した場合の報酬です。

借金の返済や毎日の生活にも困っている状況であったとしても、債務整理をタダで行うことはできません。

ただし、債務整理はお金に困っている人のための制度なので、一時的に立て替えてもらったり、分割払いで支払うことも可能です。

決して「お金がないから債務整理ができない」ということはありませんので、ご安心ください。

ふたつめは、債務整理をすると信用情報機関に記録が残ってしまうことで、これによるデメリットはいくつかあります。

まず、信用情報機関に記録が残っている期間は新たにお金を借りることはできません。

ここにはカードローンなど直接現金を借りる手段だけでなく、住宅ローンやクレジットカードの新規作成も含まれ、場合によってはスマートフォンの分割購入など後払いによる買い物もできないことがあります。

この他にも債務整理の方法によっては個別のメリット・デメリットがあり、例えば自己破産の場合は、持ち家・車などの財産は手放すことになりますし、手続き期間中に職業の制限を受けることがあります。

債務整理は手続きの内容とメリット・デメリットを必ず理解してから実行する必要があるのです。

債務整理の費用は手続きの内容によって大きく異なります。

主にかかる費用は、

・裁判所へ払う諸費用

・弁護士などに支払う報酬

に分けられます。

このうち、裁判所に支払う費用は規定の元に払うものになり、大きく違いが出るのは弁護士費用になります。

弁護士に支払う費用(報酬)は主に以下の4種類に分けられます。

依頼をするために支払う費用のことを着手金といい、債務整理に成功しても失敗してもかならず最初に支払うことになります。

債務整理の成功の割合で支払う費用のことで、「解決報酬」「基準報酬」「減額報酬」「過払金報酬」など様々な名目があります。

借金が減った金額に応じて弁護士に支払う報酬金で、減った金額が多ければ多いほど減額報酬の額も高くなります。

過払い金が発生した場合に、実際に取り返した金額に応じて支払う報酬で、過払い金の額が大きいほど過払い金返還報酬金も多くなります。

債務整理の弁護士報酬には基準が設けられていないので、事務所ごとに自由に設定して良いことになっています。

とはいえ、ある程度の基準がないと利用者としては困ってしまいますよね。

そこで日弁連(日本弁護士連合会)では、債務整理の弁護士報酬のルールを設けました。2011年4月以降は、以下のルールに基づいた弁護士報酬を上限としています。

・減額報酬金

減額分の10%以下。

・過払金報酬金

訴訟によらない場合は回収額の20%以下。

訴訟による場合は回収額の25%以下。

<参考>:債務整理の弁護士報酬のルールについて -日本弁護士連合会-

次に債務整理の方法別に具体的な金額(相場)を見ていきましょう。

※相場になります、実際の費用は依頼内容や弁護士事務所などによって異なりますので目安としてお考えください。

| 着手金 | 2~5万円/1債権者あたり |

| 報酬金 | 2~5万円/1債権者あたり |

| 減額報酬 | 減額された金額の10%程度 |

※弁護士事務所によっては、公式サイトに減額報酬は不要、和解成立時の成功報酬は不要などと明記しているところもあります。

任意整理は弁護士や司法書士に債権者への交渉を依頼するのが一般的です。

個人でできないこともないのですが、相手となるのは督促のプロと言っても良いような債権者なので、「借金を減らしたいんですけど・・・」と言ったところで実現は難しいです。

そのため、弁護士などへ依頼するのが通常の任意整理の手段となっています。

なお、任意整理は裁判所を通す手続きではないため、裁判所への費用は不要です。

個人再生の場合は裁判所への費用も頭に入れておかなければいけません。

裁判所への費用の内訳は以下の通りです。

| 収入印紙代 | 1万円 |

| 郵便切手代 | 約2,000円 |

| 官報掲載費用※1 | 約13,000円 |

| 個人再生委員への報酬※2 | 約15万円~25万円程度 |

※2.「個人再生委員」は個人再生を申し立てた人の財産の調査や面談を行う担当のことです。再生委員が選出されるかどうかは裁判所の判断で変わるのですが、東京裁判所では必ず選任されることになります。なお、弁護士などの代理人がいる状態で再生委員が選ばれると、個人再生委員報酬を15万円くらいまで下げられることがあります。

特定調停は債務者が申立人となるため、弁護士費用はかかりませんので、費用はかなり安く、申し立てる相手1社につき「申立手数料(収入印紙)」が500円程度です。

※東京簡易裁判所の場合

※債務額元本が1,666,666円を超える場合は金額が増えることがあります

また裁判所から郵送物を発送するための費用として「手続き費用」が相手1社につき430円(予納郵便切手として)も必要ですが、2つ合わせても相手方1社あたり1,000円程度となっています。

自己破産の場合も裁判所への費用を検討しておく必要があります。

| 手数料※1 | 1,500円(収入印紙) |

| 官報公告費※2 | 10,000円~15,000円 |

| 引継予納金※3 | 20万円~30万円程度 |

※2.自己破産をすると官報に公告されることになり、これを拒否することはできず、予納金が必要になります。

※3.自己破産によって裁判所に支払う費用で最も金額が大きいのが、この引継予納金になり、これは破産管財人への報酬として使用されるのが主な目的になります。

破産管財人は、免責の調査や債務者の財産の換価、債権者への配当などを遂行する非常に重要な専門家で、裁判所から選任されることになります。

そのため、引継予納金が必要になるのは「管財事件」の場合のみで「同時廃止事件」となる場合は不要です。

破産する人に一定以上の財産がある場合に、換価処分を行なって債権者に公平に弁済・配当する手続きの手続き。

配当すべき財産がない場合には破産管財人の選任がありませんので、破産手続きは開始と同時に終了になります。この手続きを同時廃止事件と呼んでいます。

この他にも、自己破産をすると債権者への書類の送付などに5,000円分程度の切手も必要になります。

まず、覚えておきたいのは、弁護士・司法書士などに支払う着手金や報酬金の額は自由であるということ、つまり同じ仕事をお願いする場合でも、高いところもあれば安いところもあるということです。

例えば自己破産の費用として、以下の金額設定のところもあれば、

着手金27万円、その他費用として別途3万円の合計30万円と設定している弁護士事務所もあります。

債務整理にはどうしてもお金がかかってしまうのですが、そもそも、借金を返済できない人が行うのが債務整理なので、まとまったお金がなくても手続きができるようになっています。

例えば、「法テラス」の利用です。法テラスの民事法律扶助制度では、弁護士または司法書士への費用をまずは全額立て替えてもらうことができます。

つまり、法テラスなら手元にお金がない状態でも債務整理に着手することができるのです。

また民事法律扶助制度を利用した場合、弁護士・司法書士への報酬は大幅に安くなることもあり、たとえば、任意整理では減額された金額の10%程度の減額報酬が発生するとお伝えしましたが、法テラスではこれが丸ごと不要になります。

「お金がないから債務整理ができない・・・」という状態は、決して珍しいことではなく救済措置は用意されています。

次の項目で、債務整理の相談先・窓口をご案内しますので、ひとりで悩まずに相談をしてみてください。

▼任意整理

| 実費 | 着手金 | |

| 1社 | 10,000円 | 32,400円 |

| 2社 | 15,000円 | 48,600円 |

| 3社 | 20,000円 | 64,800円 |

| 4社 | 20,000円 | 86,400円 |

| 5社 | 25,000円 | 108,000円 |

| 6~10社 | 25,000円 | 151,200円 |

| 11~20社 | 30,000円 | 172,800円 |

| 21社以上 | 35,000円 | 194,400円 |

※過払金が発生したら報酬金も必要です。

▼個人再生(民事再生)

| 実費 | 着手金 | |

| 1~10社 | 35,000円 | 162,000円 |

| 11~20社 | 35,000円 | 183,600円 |

| 21社以上 | 35,000円 | 216,000円 |

※過払金が発生したら報酬金も必要です。

▼自己破産

| 実費 | 着手金 | |

| 1~10社 | 23,000円 | 129,600円 |

| 11~20社 | 23,000円 | 151,200円 |

| 21社以上 | 23,000円 | 183,600円 |

※過払金が発生したら報酬金も必要です。

借金を返済できなくなり、債務整理の相談をしようと思っても、窓口はどこ?弁護士と司法書士はどちらがいいの?など、わからないことがたくさんあると思います。

お付き合いのある弁護士さん・司法書士さんがいれば心強いですが、なかなかそういうこともないですよね。

借金の相談先や窓口に全く心当たりがないという場合は、まずは市区町村の「消費生活課・消費生活センター」に相談してみてください。

地域によって名称が異なるのですが、多重債務の相談窓口が用意されており、例えば東京23区の場合、区ごとの消費生活センターの相談先がこちらにまとめられています。

債務整理の相談について金融庁が都道府県別にリーフレットを作成しており、そこに地域ごとの相談先(電話番号など)が記載されているので、電話相談からはじめてみましょう。

こういった都道府県の窓口は「借金を返済できない!どこに相談したら良いかわからない」「こんなことでも相談して良いの?」という不安がいっぱいある方にもきちんと対応してくれます。

ヤミ金を利用してしまって、人には言えない・・・という内容でも相談できますので、不安がたくさんあって迷っている方こそ、ぜひ問い合わせをしてみてくださいね。

ここでは民間の相談窓口をご紹介しますので、借金についてお悩みの方はご覧になってみてください。

法テラスは国によって設立された法的問題を解決するための総合案内窓口です。

法的な問題を、誰に相談すれば良いのか、どんな解決方法があるのかわからないといった時に、解決方法の道案内をしてくれるのが法テラスです。

債務整理の問題をいざ解決したいと思っても、相談窓口がバラバラであったり、情報がたくさんありすぎて逆にどこを頼ればいいかわからず、今まさに迷っているという方もいらっしゃると思います。

そういう方が最初の一歩を踏み出すための相談窓口が法テラスになります。

法テラスでは、債務整理の相談窓口を教えてもらえるだけでなく、

・無料の法律相談

・弁護士、司法書士費用の立て替え

なども行なっています。

民間の窓口に相談したい場合は、まず法テラスに相談することをおすすめします。

国民生活センターは、消費生活、消費者問題に関するあらゆる相談を受け付けており、債務整理の相談以外にも、借り入れ先業者への苦情受付や相談も行なっています。

国民生活センターが直接貸金業社と交渉をしたり、債務整理の解決を行なってくれるわけではありませんが、お悩み解決に向けた相談に乗ってくれます。

都道府県ごとに弁護士が所属する弁護士会が設置されており、債務整理のどの段階でもどんな借金問題でも相談に乗ってくれます。

相談料は初回から概ね30分5,000円となりますが、債務整理問題・多重債務問題は初回無料で相談できる事務所も多数あります。

司法書士にも債務整理の相談をすることができます。一般的には債務整理は弁護士の方が有利という見方がありますが、これは弁護士の方がメディアに取り上げられやすいというイメージもあると思います。

弁護士と司法書士の主な違いは、弁護士は法律全般を扱うお仕事ですが、司法書士は定められている範囲を担当するのが主なお仕事になります。

例えば、司法書士の場合は「個別の債権額(過払金を含む)が140万円を超える場合」の交渉はできませんが、弁護士はこの規定がありません。

また、原則として司法書士が訴訟の代理人になることはできません。

債務整理についてちょっと調べただけでも、「債務整理をするとクレジットカードが使えなくなる」とか「債務整理をすると会社にバレる」など、気になる情報が出てきます。

ここでは、債務整理に関するそういった疑問にひとつずつ回答していきます。

「債務整理をするとクレジットカードが使えなくなる」とよく言われていますが、残念ながらこれは本当です。

債務整理すると手元にあるクレジットカードも使えなくなりますし、新規で発行することもできなくなります。

ただ、債務整理すると今後一生クレジットカードを作れないというわけではありません。

債務整理を行うと、その記録は信用情報機関に記録されることになり、この記録を「ブラックリスト」と呼んでいます。

ブラックリストという一覧が実際にあるわけではないのですが、便宜上こう呼んでいます。

ブラックリストに載ってしまう期間は内容によって異なるのですが、クレジットカードの返済やカードローン返済が滞った「延滞」と「任意整理」「特定調停」「個人再生」が5年、「自己破産」は10年が目安になります。

この期間が明けたら新しくクレジットカードを作ることができるようになります。

しかし、ブラックリスト状態ではなくなったとしても、債務整理を行なうこととなったカード会社、消費者金融、銀行などにはその記録が半永久的に残ることになるので、同じ会社でクレジットカードを作ることは難くなる場合があります。

カードローンは本人の信用や返済能力を審査して、返済が可能と見越した範囲でお金を貸してくれます。

しかし、債務整理をしたということは、

・返済を長期間延滞した

・本来なら正式に返済が必要な元金、利息を返済しなかった

・自己破産によって借入額も利息も全て免責になった

など、お金を貸した方からすると「貸したお金をきちんと返してもらえなかった」「貸し倒れを起こした人」という招かれざる客になります。

お金を貸しても返してくれない可能性が高い人にお金を貸すことはできませんので、債務整理後にカードローン審査に通ることはまずありません。

ただこの場合も、5年~10年経過し、ブラックリスト(信用情報機関への記録)が解消されたら新たに借り入れが出来るようになります。

しかし、債務整理の原因となったカードローン会社での借り入れは難しくなる場合があります。

例えばアコムとプロミスからの借り入れが原因で債務整理を行なったとします。

この場合、ブラックリストから解放されてもアコム・プロミスの社内には記録が残り続けます(このことを「社内ブラック」と呼んでいます)。

債務整理から5~10年経ち信用情報機関から債務整理の記録が消えたら、他のカードローン会社からお金を借りることはできますが、アコムとプロミスから改めて融資を受けることは難しくなる場合があります。

日本政策金融公庫は日本政府が100%出資している国の政策金融機関です。

銀行などの民間の金融機関を補完して私たちの生活が向上することを目的としているので、低金利で長期の融資を行なってくれます。

結論から言うと、債務整理をしてもきちんと全額返済した場合や、債務整理から5年以上経過している場合などは日本政策金融公庫からお金を借りられる可能性はあります。

債務整理をしたということは良い印象を与えるものではありませんが、絶対に融資が不可能になるということはありません。

債務整理を弁護士や司法書士にお願いする場合に、委任状の提出を求められることがあります。

依頼された専門家の方々は自己破産でも過払い金返還請求でも、債務者の代わりに情報開示請求を行ったり、債権者に通知を送るなど債務者の代わりに仕事をすることになります。

これらの必要な手続きを行う際に「債務者から正式に依頼を受けた」ということを確認できるために委任状を作成するのです。

債権者が「本当に依頼された弁護士なのかを確認したい」と申し出た時には委任状があると証明になりますし、裁判所で訴訟を起こすことになると委任状は必須となります。

また弁護士や司法書士が、信用情報機関に本人に代わって開示請求をする際にも委任状を求められます。

委任状は本人の代わりに専門家に代理を依頼することを証明する大切なものなのです。

慰謝料や養育費が自分の生活を圧迫していて、「これさえなければもう少し楽になるのに・・・」と思うこともあるかもしれません。

慰謝料は債務整理で減額・免除にできる可能性はありますが、「悪意で行なった不法行為」「故意または重過失によって生命・身体を害する不法行為が行われた場合」は免除にも減額にもなりません。

例えばDVが原因で離婚が成立し、夫が妻に慰謝料を払っている場合は「故意または重過失によって生命・身体を害する不法行為が行われた場合」に該当することが多いため、基本的には債務整理しても慰謝料を免除することはできません。

養育費は債務整理で免責の対象にならない「非免責債権」になるので、たとえ自己破産をしたとしても支払い義務から免除されることはありません。

債務整理をしても親子の関係は失われません。養育費は子供の権利を保護するためのものなので、債務整理での減額や免除はできないようになっているのです。

養育費の支払いがどうしても難しい場合は、その受取人である元の配偶者と交渉するのが一般的な方法ですが、話し合いがうまくいかない場合は、「養育費減額調停」という家庭裁判所を利用する方法もあります。

養育費減額調停では当事者が揃って裁判官や調停委員と話し合いを行います。

ここで養育費の減額を認めてもらえるような証明ができて、両者が納得できれば調停が成立し減額を認められることになります。

両者の落としどころが見つからず話し合いでは不成立となってしまった場合は、裁判所に決定を任せる流れとなります。

基本的に債務整理の効力は手続きを行なった本人にのみ影響力がありますので、債務整理を行なったことが原因となって、配偶者、子供、親の日常生活に制限がかかったり、直接的な不利益となることはありません。

債務整理は債務者を立ち直らせるための救済措置とも言える手続きなので、決して「自己破産をしたら人生が終わる」というようなものではないのです。

子供の進学、就職、結婚などに影響はありませんし、家族の信用情報が悪くなったり、住民票や戸籍謄本などに債務整理の記録が残ることもありません。

ただし、債務整理を行うことで家族の生活が変わることはあります。

住んでいる家が自己破産を行う人の持ち家である場合は手放すことになり、家には住めなくなります。

家が賃貸物件の場合はどうなるかというと、自己破産を理由に貸主から契約解除することはできませんので、そのまま住み続けることは可能です。

まだ自己破産をしても、家財道具や電化製品など生活に最低限必要なものも残すことができます。

例えば、スマホ、テレビ、パソコンなどは今や贅沢品ではなく生活必需品ですが、こういったものも高価なものでなければそのまま使い続けることができます。

例えば夫が債務者で妻が連帯保証人になっていて、任意整理や自己破産を行なった場合、夫の債務は無くなりますが、妻が返済義務を負うことになります。

これは家族だから返済しなければいけないのではなく、妻が連帯保証人となっているために支払い義務が移ることになるんです。

夫が借金を返せなくなった場合、妻なら完済できるということは考えにくく、「どちらもこれ以上はも借金を返せない」という時は、夫婦一緒に自己破産するというケースも一般的にあります。

家族が連帯保証人になっている債務を整理したい場合は、よく話し合う必要があります。

借金をしていることを家族に内緒にしている場合や、どうしても債務整理を家族に知られたくないこともあるでしょう。

しかし、同居している家族に内緒で債務整理を進めることは非常に難しいことです。

なぜなら、弁護士・司法書士に手続きを依頼する場合は、綿密な打ち合わせが必要になりますし電話もかかってきますし、郵便物が届くこともあります。

もちろん、電話は携帯にかけてもらって郵便物は局留めにすることもできますが、債務者が今までよりも頻繁に出かけたり電話をしたりすると家族は不自然に感じるでしょう。

自分で債務整理手続きを行う場合は相手となる貸金業者と直接話すことになりますし、必要書類も全て自分で揃えなければいけません。

いずれの場合も家族に100%バレないように債務整理を行うのは非常に難しいと思っておきましょう。

和解や手続きを進める上で弁護士や司法書士、相手先の貸金業者などに現在の勤務先を伝えることになりますが、債務整理をしたことが会社に知られることはまずありません。

ただ、自己破産をすると手続きの開始から免責が決定されるまでの間は、一部の職業が制限されることになります。

あくまでも一時的な制限であり復権することも可能ですが、以下の職業や資格による仕事はできなくなってしまいます。

●金融関連業

貸金業者、質屋・古物商、生命保険募集人など

●公務員

交渉人、公正取引委員会、教育委員会など一部公務員

●団体企業の役員

日本銀行、信用金庫、商工会議所などの役員

●その他職業

旅行業務取扱管理者、警備員、建設業、風俗業管理者、廃棄物処理業など

遅延損害金の支払いは法律によって定められているものなので、借り入れ契約書に記載がある場合は支払いの義務があります。

遅延損害金は返済が遅れた場合に加算されるペナルティで、基本的には延滞が発生した日から支払日までの日ごとについていくものになります。

例えば遅延損害金が20%で100万円の借り入れを10日間延滞した場合、遅延損害金は5,479円になり、利息とは別に日ごとにつくことになります。

遅延損害金は金利が高いケースが多いので、延滞期間が長くなるほど返済も困難になってしまいます。

遅延損害金は任意整理などの債務整理でカットできる可能性があります。

なぜかというと、貸金業者も遅延損害金の返済にこだわりすぎて自己破産をされてしまうと利息も元金も返済されず大きく損をしてしまうことになります。

そのため、一般的には遅延損害金のカットは和解に応じてくれることが多いようです。

任意整理に成功すると返済はこれまでよりも楽になりますが、免責になることはなく支払い義務は残ります。

そのため一時的には返済が楽になっても、完済するまでには再び支払いが厳しくなってしまうこともあるかもしれません。

そういったときのための方法が「再和解」になります。

再和解は、任意整理で1度和解した後に再度返済が厳しくなった場合に改めて和解をする手続きで、任意整理をやり直す手続きになります。

1度任意整理をした相手に再度和解を申し込むということなので、手続きが難しいのでは?と思われるかもしれませんが、再和解そのものは可能となっています。

ただ、1度約束した返済を「やっぱり払えなかったから、もう1度和解してほしい」と言われても相手はすんなりと納得しにくいのも事実です。

また、借り入れ額が大きすぎたり、任意整理を行なったときよりも収入が大幅に落ち込んでしまったなど、返済計画に無理がありすぎる場合は、そもそも任意整理での和解が難しいでので、自己破産など任意整理以外の債務整理方法を検討すべきです。

債務整理をして自動車を手元に残せるかどうかは、

・債務整理の方法

・自動車ローンがあるのか

によって変わってきます。

自己破産をすると自動車や持ち家など「査定額20万円以上」の財産は没収されることになります。

自己破産をする前に家族や親族などが自動車ローンを一括返済して、返済義務そのものはなくなっているとしても、20万円以上の財産とみなされた場合は残すことができません。

ただし自己破産しても、生活に必要で時価20万円以下の中古車などを所有している場合は、手元に残せる可能性もあります。

自己破産以外の債務整理では自動車を残せるのか?それは債務整理の方法によって異なります。

個人再生を行う場合、ディーラーが提携する自動車ローンを組んでいる状態では車を残せない可能性もあります。

このケースでは車の所有権が売主にある「所有権保留」となっていることがあります。

所有権保留では実際に車に乗っているのは債務者でも、ローン会社の持ち物である車を使わせてもらっているという状態になっています。

そしてローンの返済が滞るなど、万が一のことがあった場合には所有者であるローン会社が自動車を引き上げる契約になっているんです。

そのため一般的には個人再生をすると自動車も手放すことになってしまうのです。

ただし、銀行・信用金庫などのマイカーローンは所有権保留がつかないことがありますので、この場合は個人再生を行なっても自動車を残すことができます。

また、個人再生なら自動車ローンをすでに完済している場合も残すことができます。

任意整理なら特定の借金だけを整理することができ、例えば貸金業者AとBの借金は整理したいけど、自動車ローン組んでいる業者Cだけは外すということができるんです。

ただ、自動車ローンの返済額が多い場合は、個人再生などで車も手放してしまって、改めて価格の安い車を購入するという方法もあります。

個人再生と自己破産ではこの個別に整理するという方法ができず、必ず全ての負債者に申し立てを行うことになります。

債務整理を弁護士・司法書士に申し込む場合に最低限必要なものは以下の3点です。

▼印鑑

シャチハタ以外のもの

▼お持ちのクレジットカード、ローンカードなど

債務整理の手続きを開始すると、借り入れはできなくなります。

用意しておくと債務整理手続きがスムーズに進む書類は以下のとおりです。

▼貸金業者との契約書、借用書など

契約にもらった書類を全て用意しておきましょう

▼借り入れ先の業者一覧(債権者一覧)

借り入れをしている貸金業者の社名、借入額、契約日などがわかれば、一覧にしておくと良いです。

<債権者一覧の記載例>

・借入先の基礎情報:債権者の名称、住所、電話番号・FAX番号などの基礎情報をわかる範囲で

・初回借入日と借入額

・現在の借入残高

・毎月の返済額、資金使徒

・最後に返済をした日

▼利用明細

ATMの利用明細や銀行口座の履歴など、借り入れ状況がわかるものがあるとなお良いです。

▼返済履歴、現在の借入残高がわかる書類

大手消費者金融などは、インターネットのマイページで利用状況がわかるようになっていますので、こういったものを印刷しておくと良いでしょう(自分で作成した手書きのものでもOK)。

▼貸金業者からの郵便物

手元にあるものは全てまとめておいて提出すると良いでしょう。特に督促状・内容証明郵便は用意しておいてください。

▼貯金通帳

現在の貯金額も重要な資料となります。

▼毎月の収支がわかるもの

家計簿など毎月の収支がわかるものがあれば返済計画に役立ちます。

生命保険に加入していたり、資産をお持ちの場合は以下もあると良いでしょう。

▼不動産登記簿

不動産担保貸付など、不動産を担保としてお金を借りた場合は必要です。

▼退職金の額がわかるもの(あれば)

退職金制度がある企業にお勤めの場合に提出を求められることがあります。

これらはあくまでも債務整理を行う際の必要書類の目安になります。

債務整理を弁護士や司法書士に申し込むと必要書類も教えてもらえますし、債務者と交渉するための専門的な書類は用意してもらうことができます。

4つの債務整理のうち、特定調停は弁護士や司法書士に依頼することはできませんので、書類も全て自分で用意することになります。

必要書類は特定調停の申立書と、申し立てに必要な添付書類になりますが、ここでは東京簡易裁判所を例に必要書類をご紹介します。

▼財産の状況を示すべき明細書その他特定債務者であることを明らかにする資料

各裁判所に雛形が用意されていますが、こちらもダウンロードして手書きで記入することもできます。

・特定債務者の資料等(PDF)

・記入例(PDF)

▼関係権利者一覧表

・関係権利者一覧表(PDF)

・記入例(PDF)

▼申立手数料(収入印紙)

相手方1社ごとに500円の収入印紙が必要です。

▼予納郵便切手

相手方1社ごとに430円分の切手が必要です。

▼資格証明書 1部

相手方が貸金業社などの法人である場合に、本店所在地・名称・代表者名が表示されている「現在事項全部証明書」または「代表者事項証明書」のいずれかを法務局で取得し提出します。

※提出を省略できる場合もあります。

<参考>:東京簡易裁判所 特定調停申し立てQ&A

特定調停の場合、書類がたくさんあって迷ってしまいそうですが、記入例を見ながらひとつずつ作成していけば難しいことはありません。

特定調停に必要な書類について不明点があれば最寄りの裁判所で教えてもらうことができますので、気軽に問い合わせをしてみてください。

![]()

Copyright (C) 2026 借金を返せない方へ【債務整理のチカラ】 All Rights Reserved.